「社会人になったし、将来のためにしっかり貯金しなきゃ」

「でも、お給料もそんなに多くないし、家賃を払うだけで精一杯……」

新社会人として新たな生活をスタートさせると、同時にのしかかってくるのが「お金の不安」です。

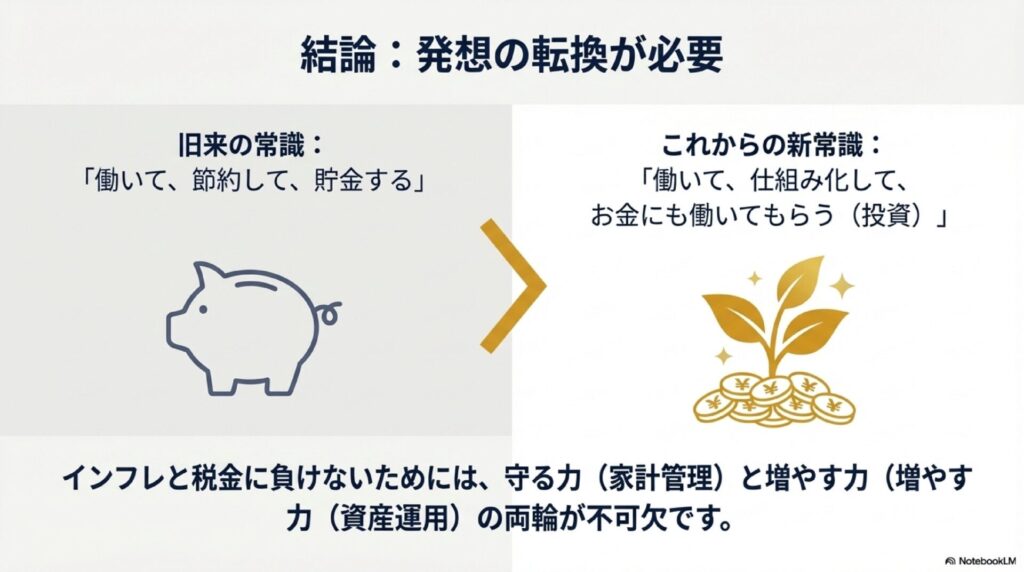

結論から言います。今の時代、「銀行に貯金だけ」をしていても、あなたの資産は守れません。

- 物価上昇(インフレ):モノの値段が上がり、現金の価値が目減りする

- 超低金利:銀行に預けてもお金は増えない

- 税金・社会保険料:給料が上がっても手取りは増えにくい

これらが、「真面目に貯金しているのに将来が不安」という現状を作り出しています。

この記事では、新社会人が最初に身につけるべき「お金を守りながら増やす仕組み(家計管理+投資)」を、具体的な数字やアクションプランを交えて徹底解説します。

今日から、お金に振り回されない人生の第一歩を踏み出しましょう。

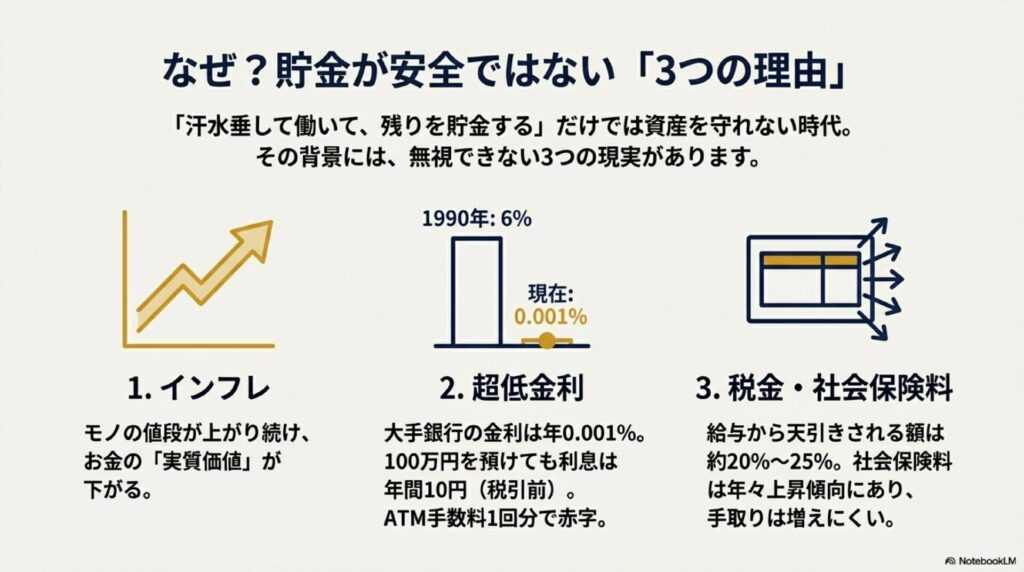

第1章:現実を直視せよ!貯金だけではお金が減っていく「3つの理由」

多くの人が「投資は怖い」「貯金が一番安全」と思っています。しかし、現代においてその常識はすでに崩れています。なぜ「貯金だけ」ではダメなのでしょうか?

1. インフレでお金の「実質価値」が下がる

インフレ(インフレーション)とは、モノの値段が上がり続けることです。

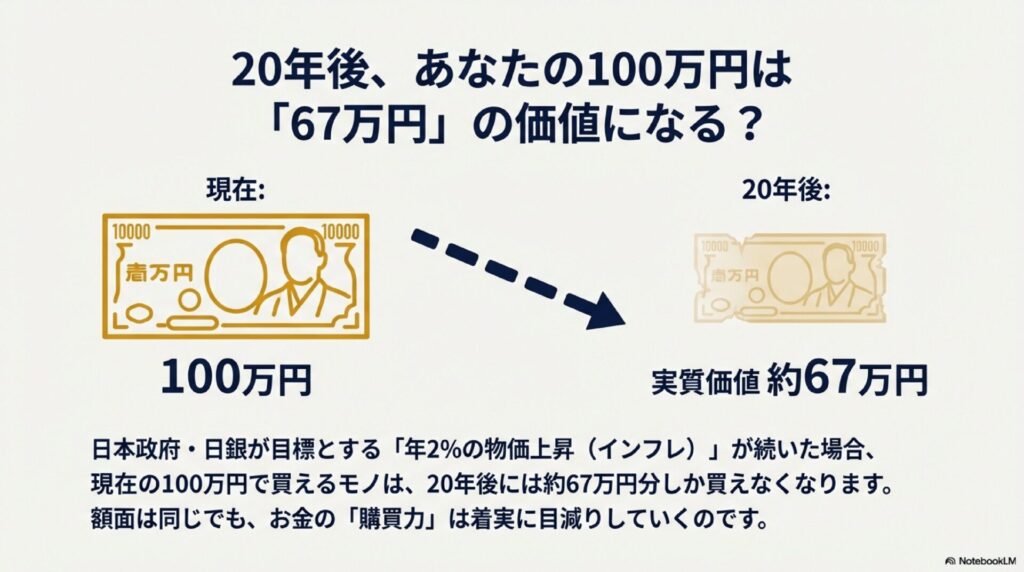

例えば、今の100万円で買える車が、10年後に110万円になっていたとします。もしあなたが100万円をタンス預金していたら、10年後にはその車を買えません。額面は「100万円」のままですが、「買えるモノの量」が減ってしまったのです。

日本政府(日銀)は「年2%の物価上昇」を目標にしています。もし毎年2%ずつ物価が上がると、現在の100万円の価値は、20年後には実質「約67万円」にまで下がってしまいます。

2. 銀行預金では増えない

バブル期(1990年頃)の定期預金金利は「年6%」もありました。この頃は、銀行に預けておくだけで12年でお金が倍になりました。

しかし現在はどうでしょう?

大手銀行の普通預金金利は「0.001%〜0.02%」程度です。100万円を1年間預けても、利息はたったの10円〜200円(税引前)。ATMの手数料を1回払えばマイナスです。

3. 給与明細の「手取り」の現実

新社会人になって初めて給与明細を見たとき、「こんなに引かれるの!?」と驚きませんでしたか?

- 厚生年金

- 健康保険

- 雇用保険

- 所得税

- 住民税(2年目から)

これらを合わせると、額面の約20%〜25%が天引きされます。日本の社会保険料は年々上昇傾向にあり、今後も「働いても手取りが増えにくい」状況は続くと予想されます。

「汗水垂らして働いて、残りを貯金する」だけでは、インフレと税金に負けてしまいます。だからこそ、「お金自身に働いてもらう(投資)」という発想が必要不可欠なのです。

第2章:まずは「守る力」!自動でお金が貯まる家計管理術

投資をするには「種銭(たねせん)」が必要です。まずは家計のバケツの穴を塞ぎ、確実にお金が残る仕組みを作りましょう。

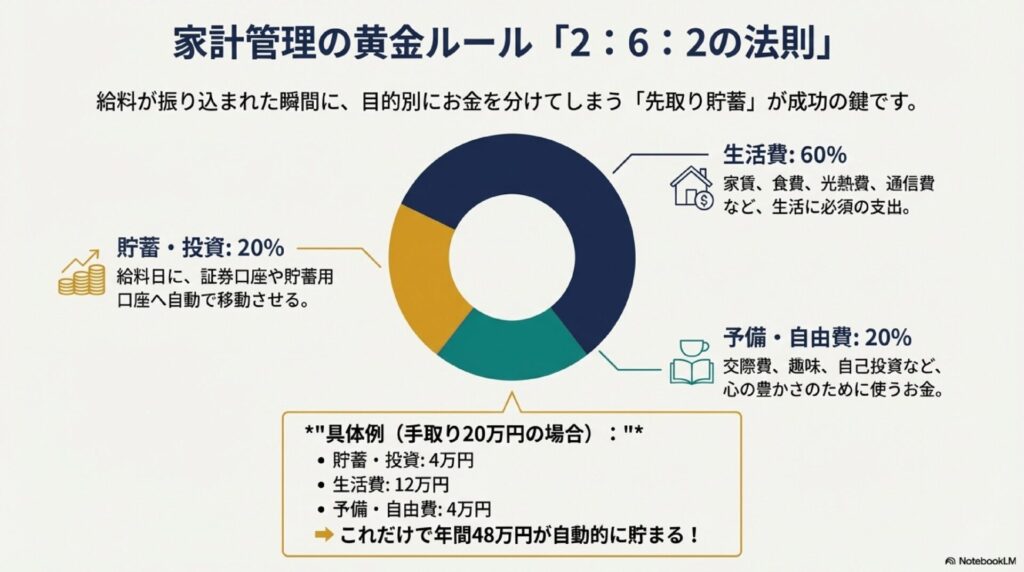

1. 家計管理のゴールデンルール「2:6:2」

「余ったら貯めよう」と考えている人は、一生お金が貯まりません。人間は、手元にあるお金をあるだけ使ってしまう生き物だからです。

おすすめの予算配分は「2:6:2の法則」です。

| 内訳 | 割合 | 手取り20万の場合 | 用途 |

|---|---|---|---|

| 貯蓄・投資 | 20% | 4万円 | 給料日に別口座へ即移動 (先取り貯蓄) |

| 生活費 | 60% | 12万円 | 家賃、食費、光熱費、通信費など |

| 予備・自由費 | 20% | 4万円 | 交際費、趣味、被服費、自己投資 |

この比率を守るだけで、年間で手取りの20%(手取り20万なら年間48万円)が確実に貯まります。

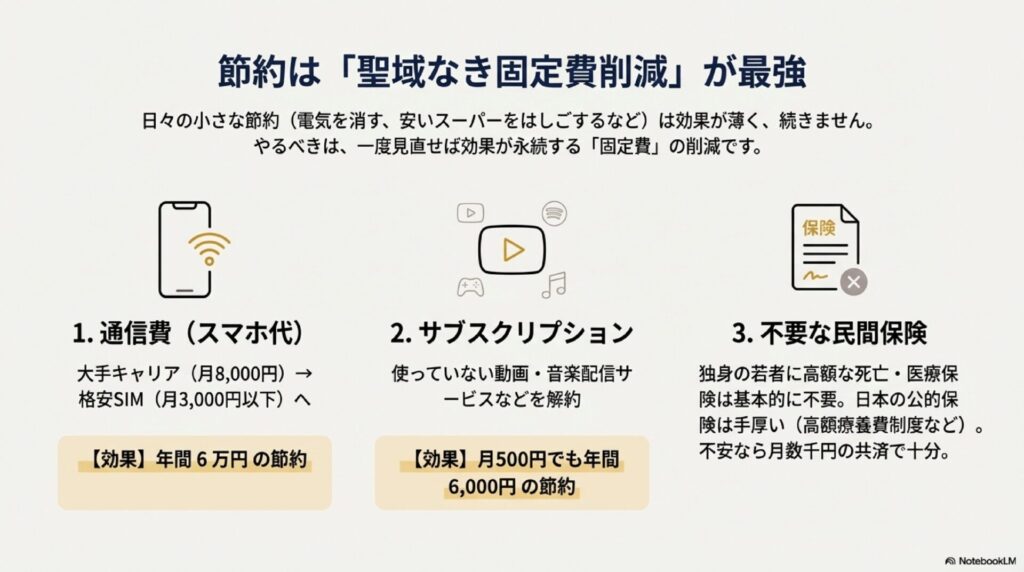

2. 固定費の削減は「聖域なし」でやる

節約というと「電気をこまめに消す」「安い食材を求めてスーパーをはしごする」といった努力を思い浮かべがちですが、これらは効果が薄く、ストレスが溜まります。

やるべきは「固定費」の削減一択です。一度手続きすれば、効果が永続します。

① 通信費(スマホ代)

大手キャリアで月8,000円払っていませんか?格安SIM(ahamo、LINEMO、UQ mobile、楽天モバイルなど)に変えれば、月3,000円以下になります。

- 効果:月5,000円 × 12ヶ月 = 年間6万円の節約

② サブスクリプション

動画配信、音楽、アプリ……「初月無料だから」と登録して放置していませんか?「全く使っていない月額500円のサービス」を解約するだけで、年間6,000円浮きます。

③ 不要な民間保険

新社会人のもとに保険の勧誘が来ることがありますが、独身の若者に「高額な死亡保障」や「医療保険」は基本的に不要です。日本には「高額療養費制度」などの手厚い公的保険があります。不安なら、数百円〜2,000円程度の「県民共済」などで十分です。

3. 家計簿は「自動連携」一択

「レシートを貼る家計簿」は続きません。家計簿アプリ(マネーフォワード ME や Zaim)を使いましょう。銀行口座やクレジットカードを連携させれば、「何にいくら使ったか」を勝手にグラフ化してくれます。

\ 家計の「見える化」が第一歩 /

第3章:増やす力を育てる!新社会人のための「ほったらかし投資」

家計の無駄を削り、月々の「余剰資金」ができたら、いよいよ投資の出番です。ここでのキーワードは「長期・積立・分散」です。

ステップ0:投資の前に「生活防衛資金」を確保せよ

⚠️ これだけは約束してください

貯金がゼロの状態で投資を始めてはいけません。投資したお金は、引き出したいタイミングで暴落している可能性があります。

病気、怪我、冠婚葬祭、急な引越し……人生のトラブルに対応できる「現金」を持っておく必要があります。

- 生活防衛資金の目安: 生活費の3ヶ月〜6ヶ月分

- (生活費が月15万なら、45万〜90万円)

この金額が貯まるまでは、投資よりも「貯金」を優先してください。あるいは「月5,000円だけ投資、残りは貯金」という並走スタイルでもOKです。

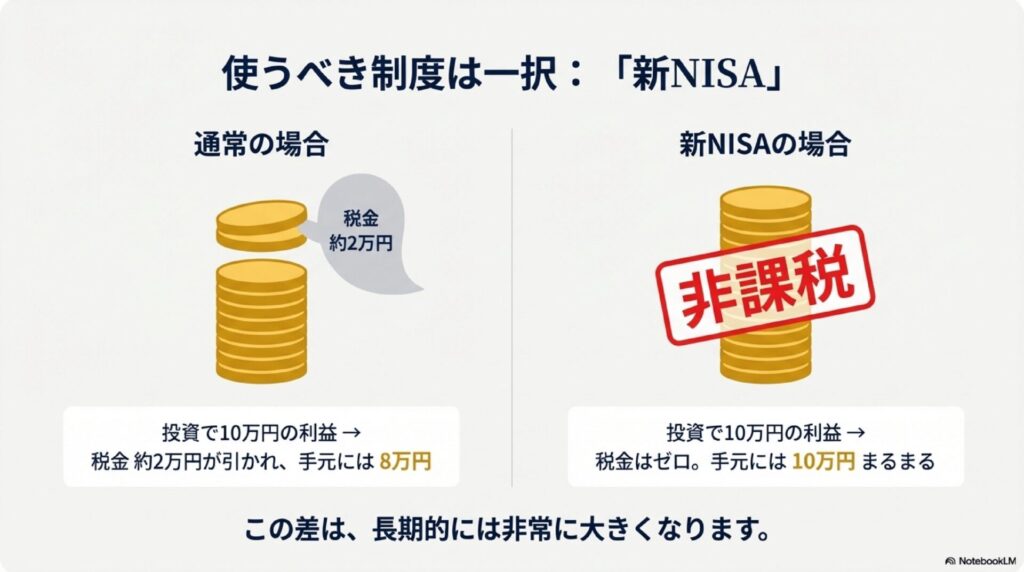

ステップ1:最強の非課税制度「新NISA」を使う

投資を始めるなら、まずは国の制度である「新NISA(ニーサ)」を使いましょう。

通常、投資で得た利益には約20%の税金がかかります。

(例:10万円儲かったら、2万円が税金で引かれ、手元に残るのは8万円)

しかし、新NISAなら利益が全額非課税になります(10万円がまるまる受け取れます)。これを使わない手はありません。

ステップ2:買うべき商品は「インデックスファンド」

「どの会社の株を買えばいいの?」と迷う必要はありません。初心者の正解は、「世界中の企業に分散投資できるパック商品(インデックスファンド)」を買うことです。

特定の1社に投資すると、その会社が倒産すれば資産はゼロになります。しかし、世界中の優良企業数千社に分散投資しておけば、そのリスクを極限まで減らせます。

【おすすめの投資信託(銘柄例)】

- eMAXIS Slim 全世界株式(オール・カントリー)

これ1本で、日本を含む世界中の企業に投資できます。「世界経済は成長し続ける」と信じるならこれ。 - eMAXIS Slim 米国株式(S&P500)

Apple、Amazon、Googleなど、アメリカの最強企業500社に投資します。過去の実績は全世界株式よりも高いです。

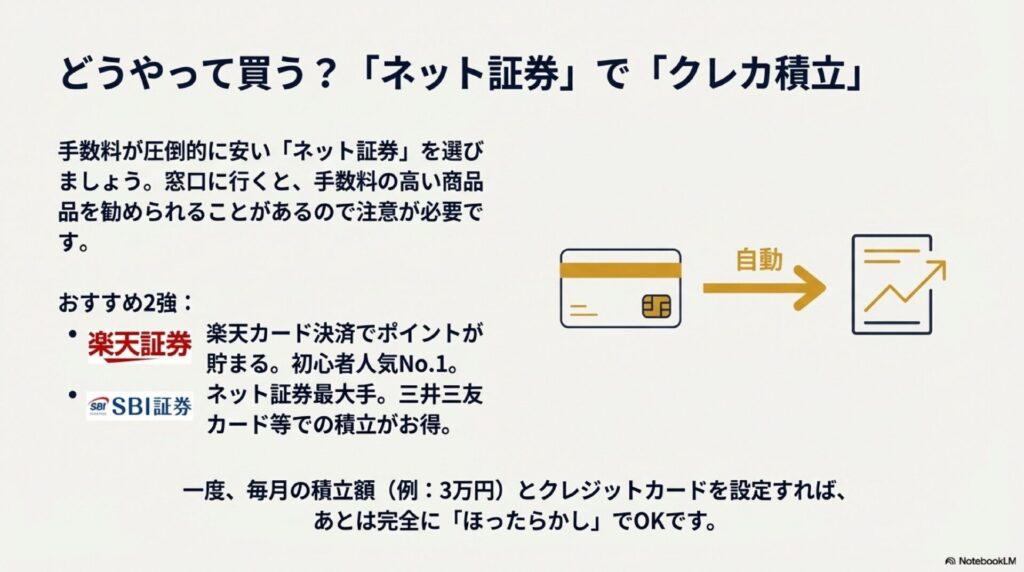

ステップ3:ネット証券で「クレカ積立」を設定する

証券会社は、手数料が圧倒的に安い「ネット証券」を選びましょう。窓口のある銀行や証券会社に行くと、手数料の高い商品を勧められることがあるので注意が必要です。

おすすめは以下の2強です。

- 楽天証券: 楽天カードで投資信託を買うとポイントが貯まる。画面が見やすく初心者人気No.1。

- SBI証券: ネット証券最大手。三井住友カード等での積立(Vポイント)がお得。

毎月買う金額を設定(例:月3万円)し、クレジットカード決済にしておけば、あとは「ほったらかし」でOKです。株価を毎日チェックする必要もありません。

楽天ユーザーなら

シェアNo.1なら

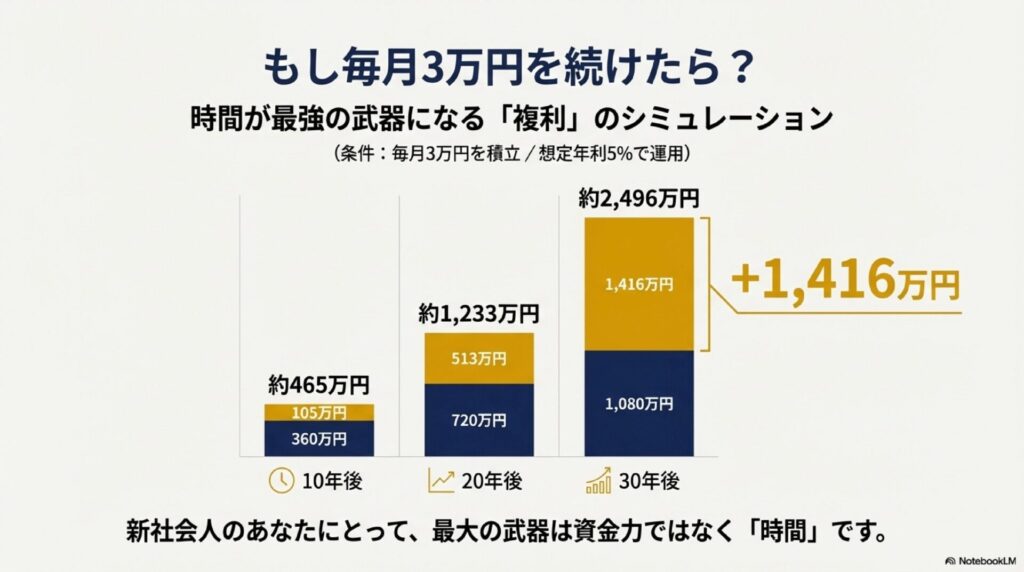

第4章:もし月3万円を20年続けたら?驚きのシミュレーション

「月々数万円の投資で、本当に将来が変わるの?」そう思う方のために、複利(利息が利息を生む効果)のシミュレーションを見てみましょう。

【条件:毎月3万円を積立・年利5%で運用できた場合】

- ▼ 10年後

元本:360万円 → 約465万円(+105万円) - ▼ 20年後

元本:720万円 → 約1,233万円(+513万円) - ▼ 30年後

元本:1,080万円 → 約2,496万円(+1,416万円)

なんと、30年後には投資元本よりも利益のほうが大きくなっています。「お金がお金を生む」状態とはまさにこのことです。

もちろん、投資なので減る時期もありますが、過去の歴史を見ると、15年〜20年以上の長期で保有すれば、プラスになる確率は非常に高いことが証明されています。

新社会人のあなたにとって、最大の武器は資金力ではなく「時間」なのです。

アマギフがもらえる新社会人応援キャンペーンはこちら👇️

第5章:よくある質問(Q&A)

Q. 投資はいくらから始めればいいですか?

A. ネット証券なら「100円」から可能です。

まずは月1,000円〜3,000円など、痛手にならない金額から始めて、「値動き」に慣れるのがおすすめです。

Q. 暴落して資産が減るのが怖いです。

A. 暴落時こそ「安く買えるチャンス」です。

積立投資(ドル・コスト平均法)をしている場合、株価が下がると「同じ金額でたくさんの口数」を買えます。その後、株価が回復したときに利益が大きく膨らみます。一番の失敗は、暴落に怖くなって投資をやめてしまうことです。

Q. iDeCo(イデコ)はやったほうがいいですか?

A. まずは「新NISA」を優先しましょう。

iDeCoは節税メリットが大きいですが、「原則60歳まで引き出せない」という強力なロックがかかります。結婚、住宅購入、留学など、ライフイベントが多い20代は、いつでも資金を引き出せる新NISAの枠を埋めることを最優先にしてください。

第6章:サキガケマネーで学ぶ、新社会人のお金との向き合い方

社会人になって収入は増えたけれど、貯金や将来のことまで考える余裕がない。

そんな悩みを感じやすい新社会人に向けて用意されているのが、ABCashの無料体験会「サキガケマネー」です。

「サキガケマネー」は、社会人1年目〜3年目がつまずきやすいお金の不安や疑問にフォーカスした内容になっています。

たとえば、

- 毎月どれくらい貯金に回せばいいのか

- 新NISAはいつから、どう始めればいいのか

- 今の生活を大きく変えずに将来に備えるにはどう考えればいいのか

こうしたテーマを、実際のライフスタイルに近い視点で整理しながら学べます。

難しい専門用語を並べるのではなく、「社会人になった今、何から手をつければいいか」がイメージしやすいのも特徴です。

お金の勉強が初めてでも、マンツーマン形式の体験会なので、安心して相談できる環境が整っています。

現在、「新社会人応援キャンペーン」を実施中。

無料体験会に参加すると、Amazonギフトカード2,000円分がもらえるほか、貯金体質改善シートやNISAまるわかりシートも受け取れます。

社会人生活のスタートで感じる不安を、少しずつ整理するきっかけとして活用してみてください。

詳細は下記のリンクから「サキガケマネー」をチェックしてみてくださいね。

アマギフがもらえる新社会人応援キャンペーンはこちら👇️

第7章:自分で稼ぐ力をつけて、投資資金を最短で作る!

ここまで、家計管理と投資でお金を守り・増やす方法をお伝えしました。

でも、現実的に「毎月3万円も投資に回す余裕なんてない…」「そもそも貯金するお金が残らない…」と感じた方もいるかもしれませんよね。

やはり節約できる金額には限界があります。

投資で資産を確実に増やすには、どうしても元手となる「種銭(たねせん)」が必要です。

もしあなたが「今の給料だけじゃ不安」「もっと早く資産を増やしたい」と思うなら、会社に依存せず「自分で稼ぐ力」を身につけるのが一番の近道です。

「スキマ時間を使って、自分のペースで投資を作りたい」のなら、ネットビジネスで月5万〜15万円の収入を目指すオンラインサロン「FGC(Free Growth College)」を覗いてみてください。

「自己投資にお金はかけられない…」と思うかもしれませんが、月額4,980円で全296回以上の動画やPDF資料が使い放題。

しかも今なら30日間お試しで無料体験ができます。

ここで月5万円稼げるようになれば、それを全額NISAに回して、先ほどのシミュレーション以上のスピードで資産を爆増させられますよ。

- 投資に回すための「毎月5万円の余裕」を自分の力で作りたい

- 1日30分から、今の仕事と両立しながら自分のペースで進めたい

- 副業初心者だから、まず無料でどんなスクールかお試ししたい

一つでも当てはまるなら、あなたの資産形成スピードを劇的に変えるヒントが見つかるはずです。

ビジネス知識ゼロからでも、初回スタートダッシュコンサルがついているので、迷わず進められる環境が整っていますよ。

今なら「30日間無料体験」がお試しできるし、もし合わなければいつでも解約できるので、お財布の負担・リスクはゼロ!

「まずは投資のタネ銭を稼げるようになりたい!」という方は、詳細を下記のリンクからチェックしてみてくださいね。

まとめ:今日から「小さな行動」を始めよう

ここまでの内容をまとめます。

- 現状認識:貯金だけではインフレと税金に負ける。

- 守る:固定費を見直し、手取りの20%を先取り貯蓄する。

- 準備:生活防衛資金(生活費の3〜6ヶ月分)を現金で確保する。

- 攻める:余剰資金で「新NISA」口座を開き、インデックスファンドを積み立てる。

お金の知識(マネーリテラシー)は、知っているか知らないかだけで、生涯で数千万円の差がつきます。

ここまで読んだあなたは、すでに上位数%の知識を持っています。あとは「やるか、やらないか」だけです。

🚀 今日できるアクション

- 家計簿アプリ(マネーフォワードなど)をインストールする

- 格安SIMのサイトを見てみる

- 楽天証券やSBI証券の口座開設を申し込む(無料・スマホで10分)

未来の自分が「あの時始めてくれてありがとう」と言えるように、今日から小さな一歩を踏み出しましょう。