「毎月残業もして頑張って働いているのに、なぜか通帳の残高が増えない……」

「給料日前になると、いつもカツカツで焦ってしまう」

もしあなたがそんな悩みを抱えているなら、それは決してあなたの「意志が弱いから」でも「収入が少ないから」でもありません。

実は、貯金ができない人には、ある共通した「思考のクセ」と「仕組みの欠如」が存在します。

金融広報中央委員会の調査によると、単身世帯の約3割が「貯蓄ゼロ」というデータもあります。

しかし、裏を返せば、正しい方法さえ知れば誰でも貯金体質に変わることができるのです。

この記事では、節約初心者の方が陥りやすい罠を紐解きながら、「我慢に頼らず、自動的にお金が貯まる仕組み」を3つのステップで徹底解説します。

精神論ではなく、今日から実践できる具体的なテクニックを持ち帰ってください。

なぜかお金が貯まらない…多くの人がハマる3つの落とし穴

まずは現状把握です。「浪費しているつもりはないのに、お金がない」という現象には、明確な理由があります。

1. 「パーキンソンの法則」の罠にハマっている

英国の歴史学者シリル・ノースコート・パーキンソンが提唱した「パーキンソンの法則」をご存知でしょうか?

その第2法則には「支出の額は、収入の額と等しくなるまで膨張する」というものがあります。

【よくあるパターン】

- 昇給して手取りが増えたのに、なぜか貯金額は変わらない

- ボーナスが入ると、気が大きくなって使い切ってしまう

人間は無意識のうちに、入ってきたお金をギリギリまで使おうとする習性があります。

「余ったら貯金しよう」という考えが絶対に成功しないのは、この法則が働いているからなのです。

2. 収支が「ブラックボックス化」している

貯金ができない人の最大の特徴は、「自分が何にいくら使っているか、即答できない」ことです。

特にキャッシュレス決済が普及した現代では、お金を使っているという「痛み」を感じにくくなっています。

- 毎日コンビニでなんとなく買うお菓子やコーヒー

- 解約し忘れている月額500円のサブスク

- ATMの時間外手数料

これらは「ラテマネー(無意識の支出)」と呼ばれ、1回数百円でも、積み重なれば年間で数万〜数十万円の損失になります。「使途不明金」こそが、家計を蝕む最大の敵なのです。

3. 目標が「ふんわり」しすぎている

「将来が不安だから」「なんとなく100万円」といった曖昧な目標では、目の前の誘惑(飲み会や衝動買い)に勝つことはできません。

脳科学的にも、人間は遠い未来の利益より、目の前の快楽を優先しやすい生き物です。

「いつまでに」「何のために」「いくら」必要なのかが明確でない限り、アクセルを踏み続けることは難しいのです。

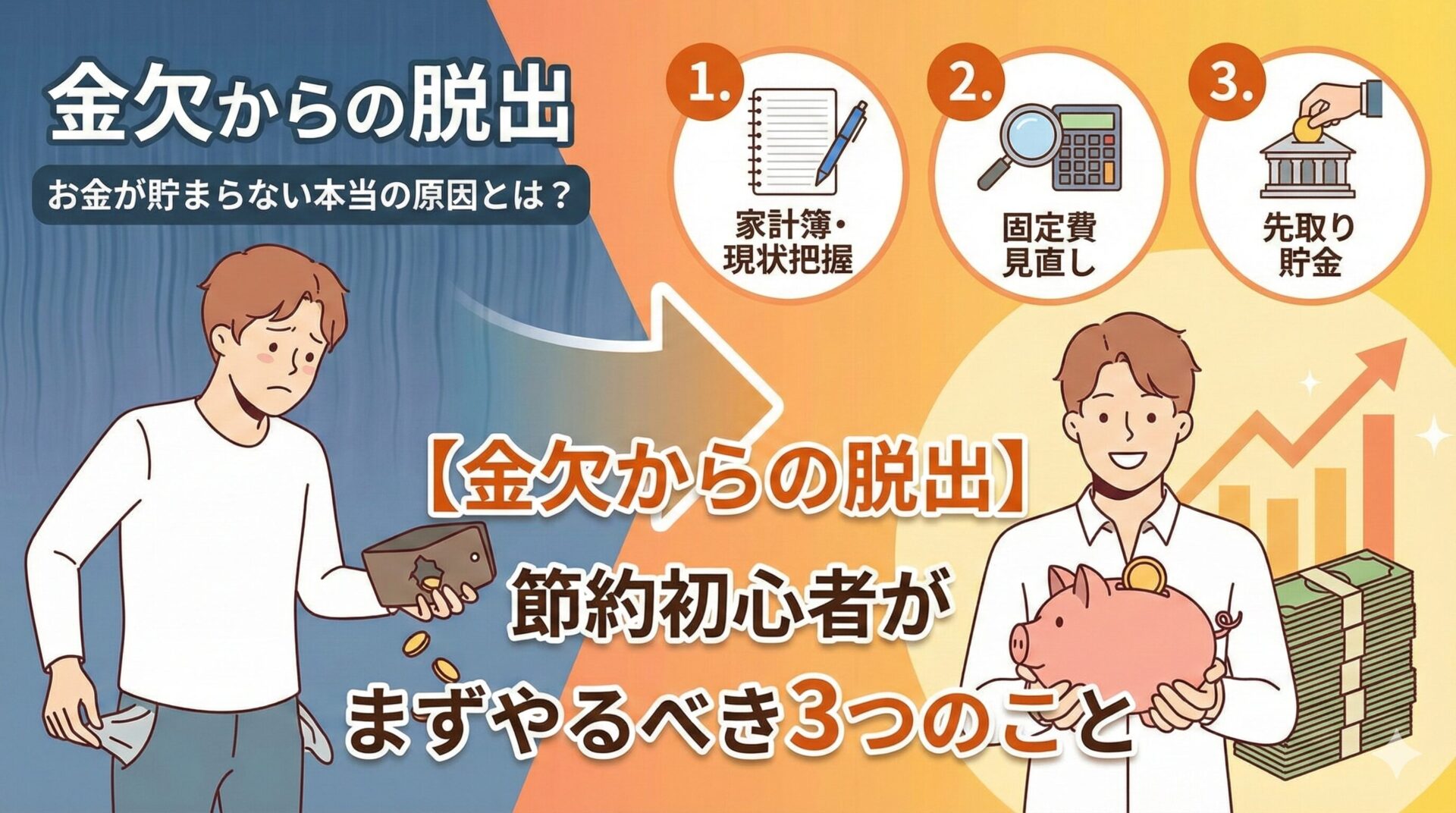

【完全版】節約初心者でも即効果!お金が貯まる解決法3選

原因がわかったところで、ここからは「今日からできる具体的な解決策」を解説します。

① 【鉄則】先取り貯金で「最初からないもの」にする

最も確実で、かつ最強の貯金術は「先取り貯金」です。

給料が入った瞬間に貯金分を隔離し、「残りのお金」で生活水準を合わせる方法です。

いくら貯めるべき?

初心者の場合、まずは手取りの10%〜20%を目標にしましょう。

手取り20万円なら、2万円〜4万円です。「これだと生活できない!」と思うかもしれませんが、人間は環境に適応する生き物なので、意外となんとかなります。

おすすめの自動化ツール

- 自動積立定期預金:銀行が勝手にメイン口座から定期預金へ移動してくれます。

- 住信SBIネット銀行などの「目的別口座」:アプリ内で簡単に資金移動ができ、モチベーション管理に最適です。

② 固定費の削減=「労力ゼロ」の節約

節約というと「食費を削る」「電気をこまめに消す」といった努力を思い浮かべがちですが、これらはストレスが溜まる割に効果が限定的です。

初心者がメスを入れるべきは、一度見直せばずっと効果が続く「固定費」です。

通信費(スマホ代)

大手キャリア(ドコモ・au・ソフトバンク)を使っている場合、月額7,000円〜10,000円払っていませんか?

これを格安SIMやオンライン専用プランに変えるだけで、月額2,000円〜3,000円程度に収まります。

- 楽天モバイル:データ無制限でも3,000円台。あまり使わない月は勝手に安くなる最強プラン。

- UQモバイル / Y!mobile:大手キャリアのサブブランドなので通信品質が安定しており、昼時も遅くなりにくい。

保険料

「就職した時に親や先輩に勧められて入った保険」をそのままにしていませんか?

日本の公的保険(健康保険・高額療養費制度)は非常に優秀です。独身であれば、過度な死亡保障は不要なケースがほとんど。

不要な特約を外すだけで、年間数万円の節約になることもあります。

「保険見直しラボ」などの無料相談を活用し、プロの視点で整理してもらいましょう。

サブスクリプション

「初月無料」で登録して、解約し忘れている動画配信サービスやアプリはありませんか?

クレジットカードの明細を1年分さかのぼり、使っていないサービスは即解約してください。

これだけで月1,000円〜2,000円浮くことも珍しくありません。

③ アプリで「お金の見える化」をする

レシートを集めてノートに書く家計簿は、マメな人以外続きません。

現代には「家計簿アプリ」という最強のツールがあります。

銀行口座、クレジットカード、電子マネーをすべてアプリに連携させましょう。

すると、自動的に「食費」「交通費」などに分類され、グラフ化されます。

💡 見える化のメリット

「なんとなくお金がない」という漠然とした不安が消え、「今月は外食費がピンチだから自炊しよう」という具体的な対策が打てるようになります。現状を知ることが、改善への第一歩です。

衝動買いを防ぐ!今日から使える心理テクニック

仕組みを整えても、どうしても欲しくなる瞬間はあります。そんな時に役立つ、心理学的な防衛策を2つ紹介します。

1. 欲しいものは「24時間リスト」に入れる

ネットショッピングで「欲しい!」と思っても、すぐにポチってはいけません。

一度カートに入れるか、メモ帳に書き出し、最低でも24時間(高額なものは1週間)寝かせてください。

人間の購買意欲は、発見した瞬間がピークで、時間が経つにつれて冷静になっていきます。

「一晩寝たら、なんであれが欲しかったのか分からない」という経験は誰にでもあるはずです。

2. 「時給換算」で考える

1万円の服を買うとき、「1万円か」と考えるのではなく、「これを買うために、自分は何時間働かなければならないか?」と考えてみてください。

もしあなたの手取り時給が1,500円なら、約7時間の労働が必要です。

「この服には、丸1日働くだけの価値が本当にあるか?」と自問自答することで、無駄な出費を劇的に減らすことができます。

まとめ:まずは「5分」のアクションから始めよう

貯金ができないのは、性格や能力のせいではありません。

単に「お金が逃げていく穴」を塞いでいないだけです。

この記事の重要ポイント

- 人間の意志は弱い。先取り貯金で強制的に確保する。

- 食費などの変動費より、スマホや保険などの固定費を削る。

- 家計簿アプリで現状を見える化し、無意識の浪費を炙り出す。

「いつかやろう」では、その「いつか」は永遠に来ません。

まずは、今のスマホ代を確認する、銀行の自動積立ページを開いてみる、家計簿アプリをインストールする……。

どれか1つで構いません。今日できる「5分のアクション」が、1年後のあなたの通帳残高を大きく変えるはずです。

未来の自分のために、今この瞬間から第一歩を踏み出しましょう!