「一生懸命節約しているのに、なぜかお金が貯まらない……」そんなモヤモヤ、感じたことはありませんか?

毎日特売スーパーをハシゴしたり、エアコンをこまめに消したりといった努力は素晴らしいものですが、実は家計全体で見ると、思ったほど大きな効果が出ていないことも多いんです。

もし、頑張っているのに家計が楽にならないのだとしたら、毎月自動で引き落とされる「固定費」が手付かずだからかもしれません。

この記事では、「何から始めればいいかわからない」という方のために、心理的ハードルが低い順に7つの家計の見直しポイントをまとめました。

この記事では、以下のことがわかります。

我慢に頼りすぎない、無理のない家計管理を始めるきっかけとして、ぜひ参考にしてみてください。

🚀 まず一番効果が大きいのはここ!

持ち家の方にとって、最大の節約チャンスは「住宅ローンの見直し」です。

プランや金利を見直して借り換えるだけで、毎月の返済額が減り、家計が劇的に楽になる可能性があります。

「モゲチェック」を使えば、スマホですぐに借り換え診断が可能。

これまで払いすぎていた利息に気づいて、「もっと早くやればよかった…」と愕然とするかもしれません!

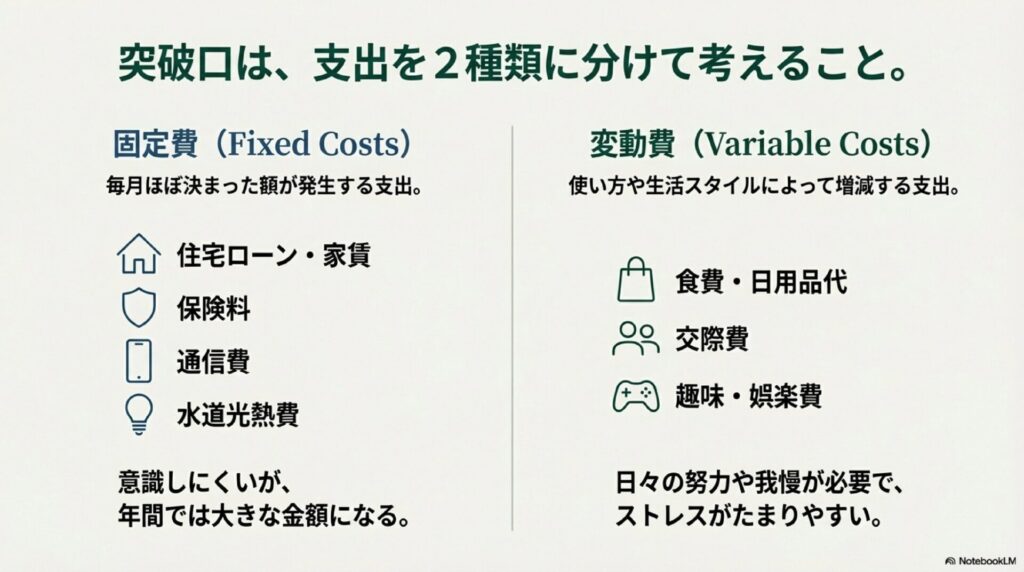

固定費削減が家計改善のカギ!まずは「固定費」と「変動費」の違いを理解しよう

固定費と変動費の違いとは?

家計の支出には「固定費」と「変動費」の2種類があります。この違いを理解することで、どこから節約すれば良いかが見えてきます。

● 固定費

毎月ほぼ決まった額が発生する支出のこと。

(例:住宅ローン、家賃、保険料、通信費、水道光熱費など)

金額の変動が少ない分、意識しにくいですが、毎月コツコツ支払い続けているため、年間では大きな金額になります。

● 変動費

使い方や生活スタイルによって増減する支出のこと。

(例:食費、日用品代、交際費、趣味・娯楽費など)

節約しやすい反面、日々の努力や我慢が必要になるため、ストレスがたまりやすいのが特徴です。

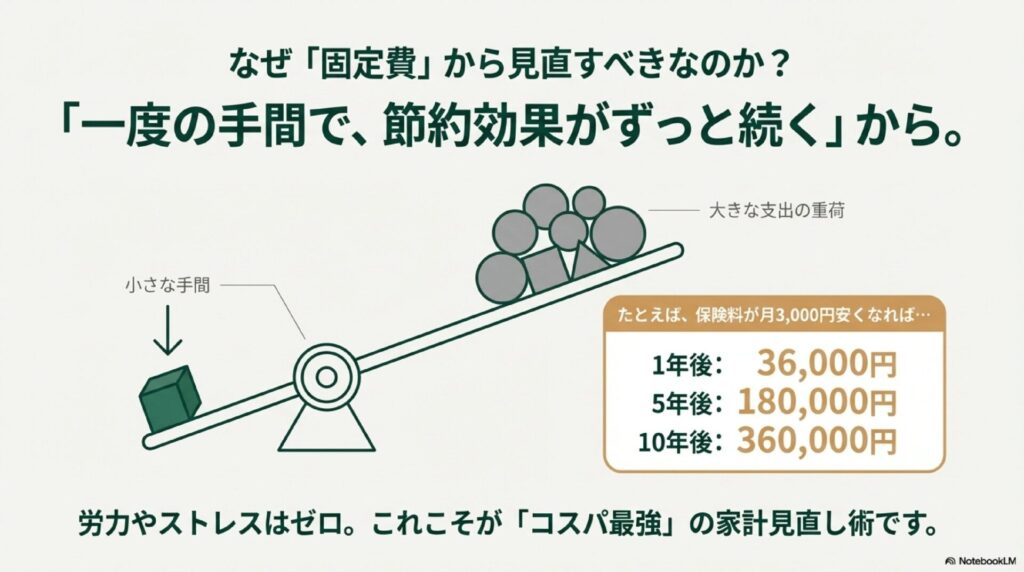

なぜ「固定費」から見直すのが効果的なのか?

固定費は一度見直せば、何もしなくてもずっと節約効果が続くのが特徴です。

たとえば、保険の見直しで月3,000円の節約ができたとしたら、1年で36,000円、5年で18万円にもなります。

しかも、食費のように「今日のおかずを一品減らす」「特売スーパーへ走る」といった労力が必要ないので、ストレスゼロで節約が実現できるんです。

固定費の削減は「最初の手間だけで、効果が永続する」、まさにコスパ最強の家計見直し術。だからこそ、最初に手をつけるべきなんですよね。

家計見直しに効く!おすすめの固定費節約術7選

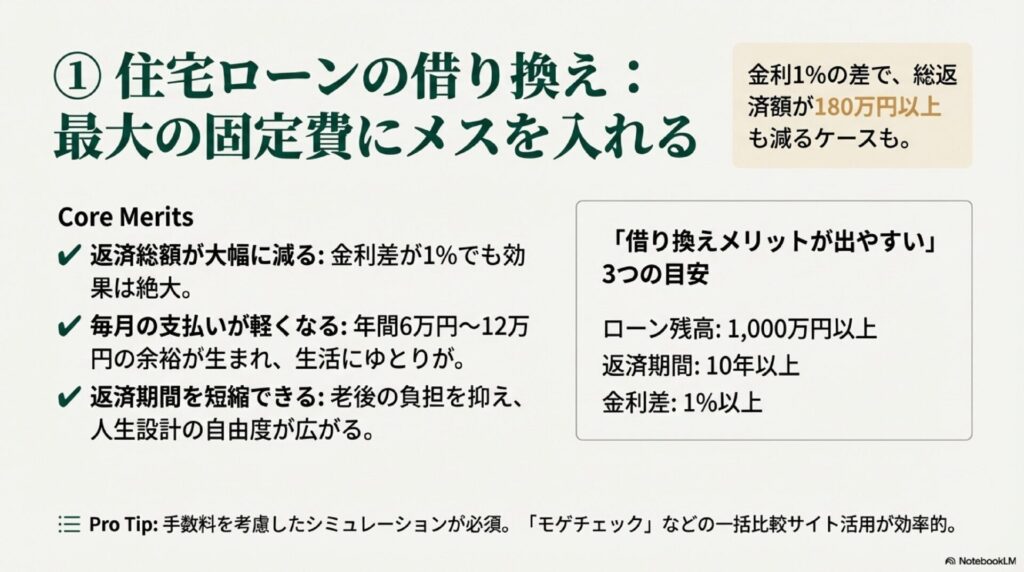

①:住宅ローンの借り換えで固定費を削減

住宅ローンは家計の中でも特に負担が大きい固定費の一つです。

過去に高い金利で契約した住宅ローンを今の低金利で借り換えると、大幅に返済額が減る場合があります。

毎月の支出を抑えるために、住宅ローンの借り換えを検討してみましょう。

住宅ローン借り換えのメリット

- ✔ 返済総額が大幅に減る

- ✔ 毎月の支払い負担が軽くなる

- ✔ 返済期間を短くして早期完済が可能になる

住宅ローンの利息は、借入額と金利で決まります。

仮に3,000万円の住宅ローン(残期間25年程度想定)を、金利2.5%から1.5%に借り換えれば、総返済額は約180万円以上も少なくなりますよね。

このように、金利差がたとえ1%でも、返済総額が大きく減る点が借り換え最大のメリットです。

毎月の返済額が軽くなるのも大きなポイントですよ。

月々の支払いが5,000円~1万円程度下がるだけでも、年間で6万円~12万円の余裕が生まれます。

浮いたお金を貯蓄や教育資金、趣味に使えば、日常の暮らしにもゆとりが生まれるでしょう。

さらに、借り換えを機に返済期間を短縮すれば、住宅ローンの完済を早められますよ。

返済期間が短くなると、支払う利息も減少し、老後の負担を抑えられます。

住宅ローンという重荷が早めになくなれば、人生設計の自由度もぐっと広がりますよね。

借り換え前に確認すべきポイント住宅ローンの借り換えは、やみくもに行えばいいわけではありません。特に重要なのは以下の2つです。

- 現在のローン残高と金利を確認する

→ 一般的に「残高1,000万円以上」「期間10年以上」「金利差1%以上」ある場合にメリットが出やすいと言われています。 - 手数料や諸費用を試算する

→ 借り換えには事務手数料(借入額の2.2%程度)や登記費用がかかります。これらを差し引いてもトータルでプラスになるかどうかのシミュレーションが必須です。

金融機関ごとの条件を個別に調べるのは大変ですが、「モゲチェック」を活用すれば、複数の銀行の住宅ローンを簡単に一括比較できます。

手間をかけず、よりお得な住宅ローンを探したい方は、一括比較サービスを利用してみましょう。

🚀 まず一番効果が大きいのはここ!

持ち家の方にとって、最大の節約チャンスは「住宅ローンの見直し」です。

プランや金利を見直して借り換えるだけで、毎月の返済額が減り、家計が劇的に楽になる可能性があります。

「モゲチェック」を使えば、スマホですぐに借り換え診断が可能。

これまで払いすぎていた利息に気づいて、「もっと早くやればよかった…」と愕然とするかもしれません!

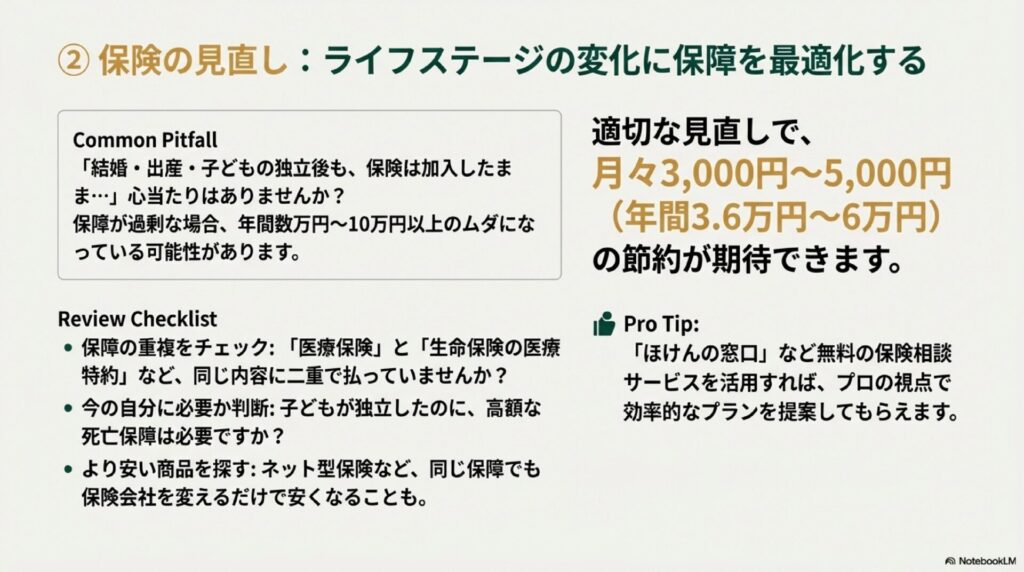

②:保険の見直しで支出を減らす

毎月の固定費の中でも、特に見直しやすく即効性が高いのが「保険料」です。

生命保険や医療保険は、一度加入するとそのまま放置してしまいがち。

特に結婚や出産、子どもの独立、退職など、ライフステージが変化したにもかかわらず、保障内容が以前のままという家庭は少なくありません。

たとえば、子どもの成長により高額な死亡保障が不要になったり、住宅ローン団信(団体信用生命保険)と保障が重複していたりするケースがあります。

保障内容が過剰なままだと、年間数万円~10万円以上のムダな保険料を払い続けることになります。

実際、生命保険を適切に見直すことで、月々の支払いが平均3,000円~5,000円ほど節約できることが多く、年間では約3万円~6万円の固定費削減が可能です。

保険見直しのチェックポイント

- ✔ 現在加入している保険内容のチェック

→ 「医療保険」と「生命保険の医療特約」が重複していませんか? 必要以上の保障や、利用頻度の低い特約を外すだけで節約につながります。 - ✔ ライフステージに合った保険に調整する

→ 子育てが一段落したら死亡保障を減らす、または収入保障保険への切り替えを検討します。 - ✔ 複数の保険会社を比較して安い商品を探す

→ ネット型保険(ダイレクト型)などは、対面型に比べて割安なケースが多いです。同じ保障内容でも保険会社を変えるだけで月額1,000円以上安くなることもあります。

保険の見直しは、専門の相談サービスを使うと効率的です。

「ほけんの窓口」や「保険見直し本舗」など、無料の保険相談サービスを活用すれば、プロの視点で必要な保障だけを残した効率的なプランを提案してもらえます。

自分で一から調べるのは大変ですが、プロの手を借りればスムーズですよ。

一度の見直しで数年間にわたり節約効果が続くので、定期的に保険の中身を見直して固定費をスッキリさせましょう。

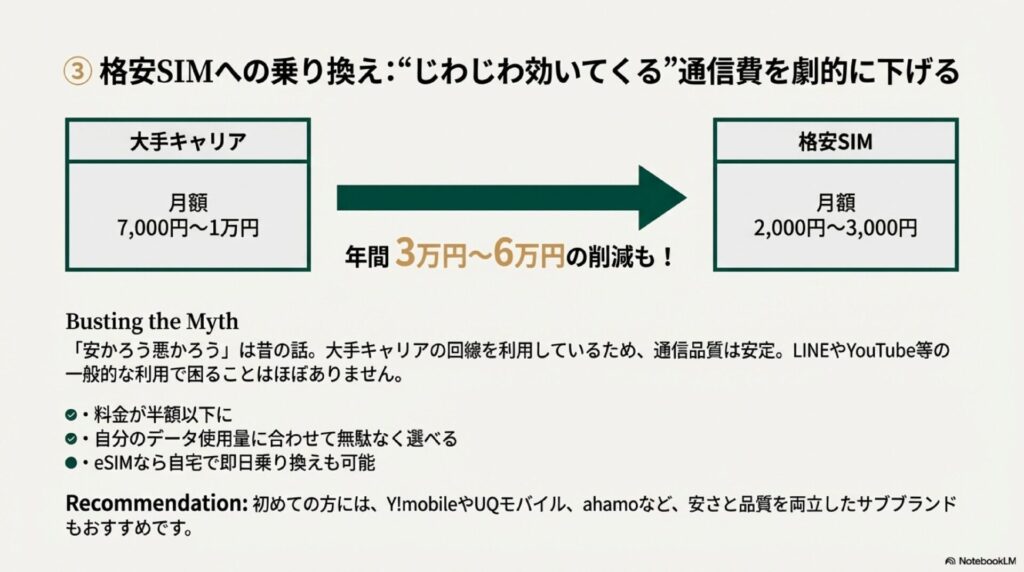

③:格安SIMへの乗り換え

スマートフォンの通信費は、家計の中で“じわじわ効いてくる”固定費の代表格です。

大手キャリアの無制限プランなどを利用している場合、端末代を含めて月額7,000円〜1万円前後の通信費がかかるケースも少なくありません。

しかし、自宅にWi-Fiがあるなど、通信環境や使用頻度によっては、格安SIMへの乗り換えで月3,000円以上の節約が可能になります。

格安SIMとは、大手キャリアの通信回線を間借りする形でサービスを提供している通信事業者のこと。

ドコモ、au、ソフトバンクのネットワークを使っているため、エリアはほぼ全国カバーされており、通話・データ通信も安定しています。

「安かろう悪かろう」だったのは昔の話。

近年は通信速度やサポート体制が大きく改善されており、LINEやInstagram、YouTubeなどの一般的な利用で困ることはほとんどありません。

格安SIMの乗り換えメリット

- 月額料金が大手キャリアの約半額以下(2,000〜3,000円程度)

- 通話付きプランも選べ、通話定額オプションも充実

- 自分のデータ使用量(3GB、10GBなど)に応じた無駄のないプラン選択

- eSIM対応なら、ショップに行かず自宅で即日乗り換え可能

- 家族で乗り換えると「ファミリー割引」などが適用されるケースも

さらに、Y!mobileやUQモバイル、ahamoなどのサブブランド・オンライン専用プランは、格安SIMの安さと大手キャリアの高品質通信の“いいとこ取り”とも言える存在で、初めての人にも扱いやすいです。

通信費は、生活に欠かせない支出であるがゆえに見直しが遅れがちですが、逆に言えば一度見直せば毎月確実に節約できる固定費ですよね。

年間で見れば3万円〜6万円の削減も夢ではありません。

今のスマホ代に疑問を感じているなら、今こそ乗り換えのタイミングです。

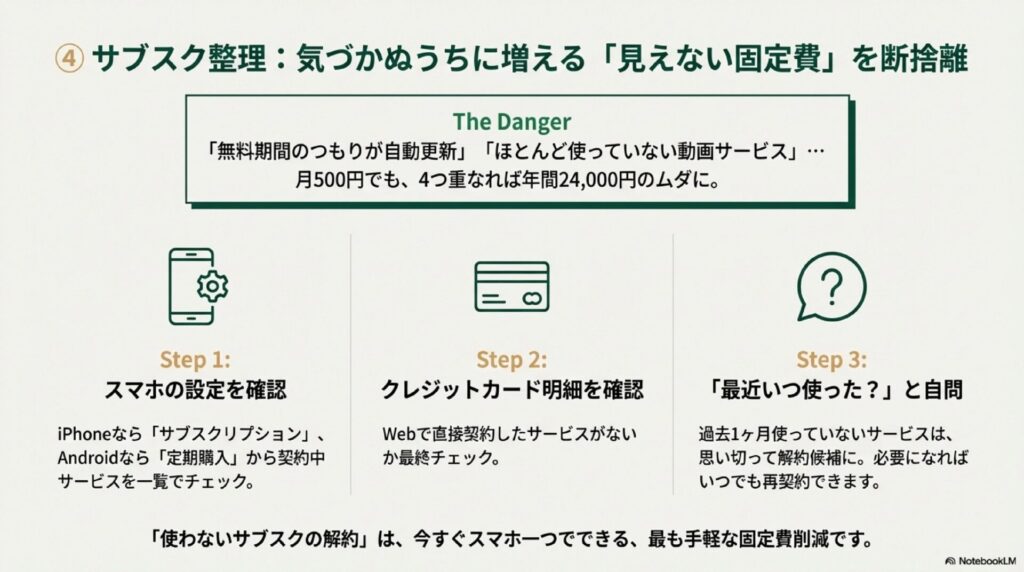

④:サブスクを整理して月々の無駄をカット

動画配信サービスや音楽アプリ、雑誌読み放題、クラウドストレージ、アプリの有料版…。

サブスクリプションサービス(通称「サブスク」)は、便利で生活を豊かにしてくれる一方、気づかないうちに家計を圧迫している“見えにくい固定費”ですよね。

特に危険なのは「無料期間で登録→解約を忘れて継続課金されている」ケースや、「ほとんど観ていないのに契約しっぱなしの動画サービス」です。

月500円、1,000円といった少額でも、3つ4つと積み重なると年間数万円単位のムダな出費になってしまいますよ。

見直しの3ステップ

- ✔ 1. スマホの設定画面を確認する

iPhoneなら「サブスクリプション」、Androidなら「定期購入」から、現在契約中のサービス一覧が確認できます。 - ✔ 2. クレジットカード明細を確認する

アプリ経由ではなく、Webサイトで直接契約したサービスがないかチェックしましょう。 - ✔ 3. 「最近いつ使ったか?」を自問する

過去1ヶ月一度も開いていないアプリやサービスは、思い切って解約候補にしましょう。必要になれば、またいつでも再契約できます。

「便利そうだからとりあえず入る」が習慣になっている人は要注意。

サービスが多すぎると、結局消化しきれずに放置しているケースも多いですよね。

面倒でも一度すべての契約を洗い出すことで、驚くほどスッキリします。「使わないサブスクの解約」は、スマホ一つで今すぐできる、最も手軽な固定費削減です。

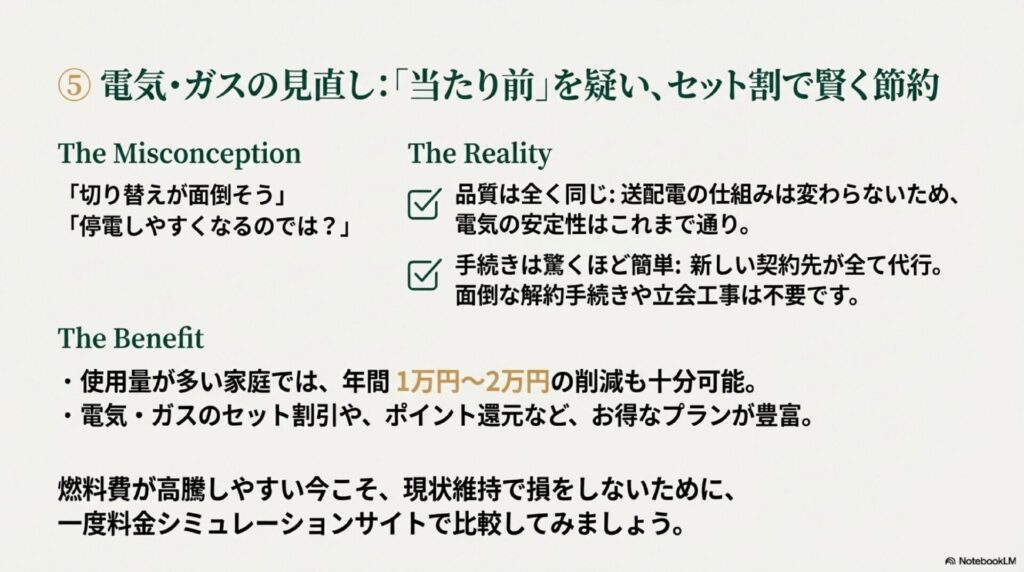

⑤:電気・ガスのセット割プランに変更

電気やガスの契約は、長年同じ会社・同じプランを使い続けているという人がほとんどです。

しかし、電力・都市ガスの自由化により、私たちは自由に契約先を選べる時代になりました。

それにもかかわらず、「切り替えが面倒そう」「よくわからない」という理由で放置していると、割高な料金を払い続けている可能性があります。

多くの新電力会社は、基本料金の割引や使用量に応じたポイント還元、電気・ガスのセット割引など、家計に嬉しいプランを数多く提供しています。

特に、使用量が多い家庭やオール電化の住宅では、年間で1万円〜2万円の削減も十分見込めますよ。

契約見直しでチェックすべきポイント

- 月間の使用量(kWh・㎥)と現行プランの単価比較

- セット割(電気+ガス/電気+インターネット)によるトータルコストの削減幅

- 解約違約金や手数料の有無

- ポイント還元(楽天ポイントやPontaポイントなど)の有無

「新電力に変えると停電しやすくならない?」と心配される方もいますが、送配電の仕組みは変わらないため、電気の品質や安定性はこれまでと全く同じですよ。

また、切り替え作業自体はすべて新しい契約先が代行してくれるため、面倒な解約手続きや立会工事も不要。

スマホやパソコンで申し込むだけで、次回検針日から自動的に切り替わります。

毎月当たり前に払っている光熱費こそ、見直しの効果大。

特に最近は燃料費調整額の高騰などで電気代が上がりやすくなっています。

現状維持で損をしないためにも、一度シミュレーションサイトなどで料金を比較してみることをおすすめします。

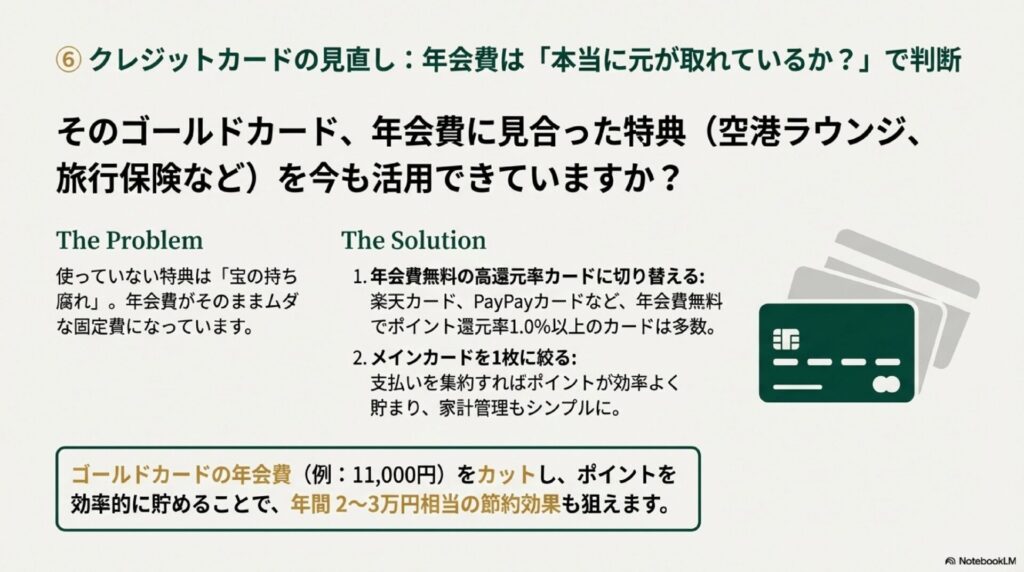

⑥:クレジットカードの年会費・特典の見直し

クレジットカードは日常の支払いを便利にしてくれる反面、知らず知らずのうちに無駄な固定費を生んでいることがあります。

その代表が「年会費」と「活用できていない特典」です。

例えば、ゴールドカードやプラチナカードなどに付帯する空港ラウンジサービスや旅行保険、コンシェルジュサービス。

実際にこれらを頻繁に活用できていればお得ですが、旅行に行かなくなったり、生活スタイルが変わったりして利用頻度が減っているなら、それは“宝の持ち腐れ”ですよ。

見直すべきポイント

- ✔ 年会費に見合ったサービスを現在も活用できているか

- ✔ 同じような特典を持つカードを複数枚持っていないか

- ✔ ポイント還元率や特典が自分の生活スタイルに合っているか

もし、年会費を払ってまで維持する必要がないと感じたら、年会費無料のカードに切り替えるのが得策です。

最近の無料カード(楽天カードやPayPayカード、三井住友カード(NL)など)は、ポイント還元率が1.0%以上と高く、付帯サービスも充実していますよ。

さらに、カードの見直しは「枚数を減らして支払いを集約する」ことも重要です。

メインカードを1枚に決めて生活費の支払いを集中させれば、ポイントが効率よく貯まり、家計管理もシンプルになります。

「貯まったポイントで日用品を買う」サイクルができれば、実質的な支出削減にもつながりますよ。

【年間節約効果の目安】

ゴールドカードの年会費(例:11,000円)をカット+ポイント分散による失効(機会損失)を防ぐことで、合わせて年間2〜3万円相当の節約効果も狙えます。

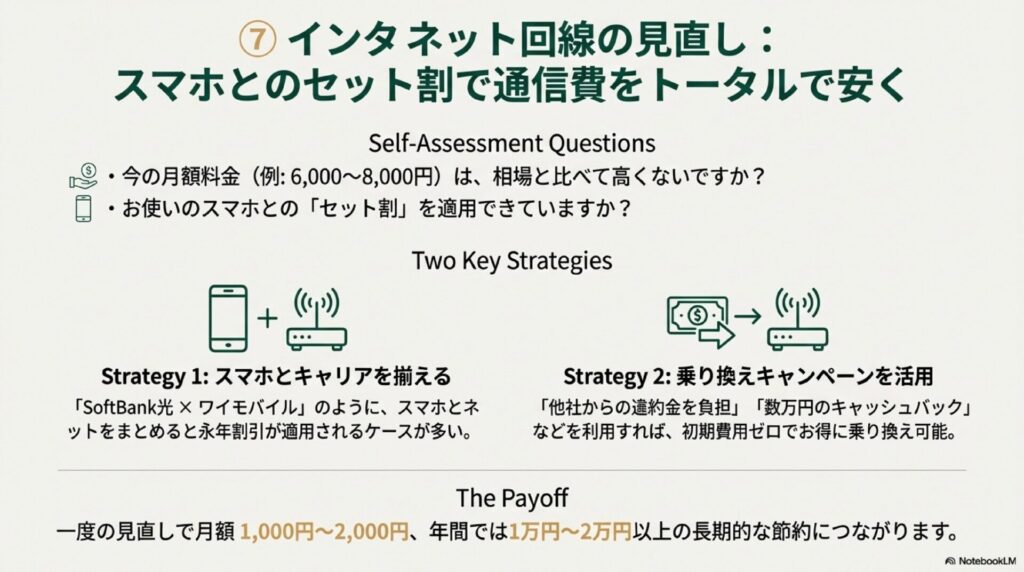

⑦:インターネット回線も安くて快適に見直し

インターネット回線は、今や生活インフラの一部。

仕事や学習、娯楽など、あらゆる場面で利用される重要なサービスですが、長年契約を放置していると割高な料金を支払い続けていることも珍しくありません。

特に、光回線+プロバイダのセットで月額6,000〜8,000円程度支払っている場合、プランの見直しや事業者変更で月額1,000〜2,000円の節約も可能ですよね。

年間にすると、1万円〜2万円以上の違いになります。

チェックすべきポイント

- 月額料金が今の相場と比べて高くないか

- スマホとの「セット割」を有効活用できているか

- 利用頻度に対して「光回線」はオーバースペックではないか(→一人暮らしならホームルーター等でも十分な場合も)

特に注目したいのが、スマホとのセット割引です。

例えば、「SoftBank光×ワイモバイル」「auひかり×UQモバイル」のように、スマホとネットを同一グループにまとめることで、スマホ代が永年割引になるケースがあります。

また、ドコモユーザーが「ahamo」などの格安プランに変更した場合、セット割自体はなくなりますが、通信費の総額(スマホ代+ネット代)で見ると大幅に安くなるケースも多いですよね。

さらに、インターネット回線の乗り換え時には、「他社からの違約金を負担」「数万円のキャッシュバック」といった大型キャンペーンが頻繁に行われています。

これらを上手く利用すれば、切り替え時のコスト負担をゼロにしつつ、数ヶ月分の利用料を浮かすことも可能ですよね。

固定費として毎月必ずかかるインターネット代は、一度見直すだけで長期的な節約につながるポイント。

「ネットが遅い」「料金が高い」と感じているなら、料金だけでなく通信速度(IPv6対応など)も含めて、今の自分に合った回線を選び直してみましょう。

まとめ

家計の見直しは、難しそうに感じるかもしれません。

けれど、固定費という“毎月変わらず発生する支出”から取り組むことで、ストレスをかけず、持続的に節約できるのが最大の魅力です。

今回ご紹介した節約術7選──住宅ローン、保険、格安SIM、電気・ガス、サブスク、クレカ、ネット回線──どれも「一度見直せば効果がずっと続く」ものばかりですよ。

最初は少し手間がかかるように感じるかもしれませんが、その一歩が、家計のゆとりや心の余裕、そして未来の選択肢を大きく広げてくれます。

大事なのは、無理せず・我慢せず・賢く減らすこと。

生活の質を落とすことなく、コストを抑える工夫を積み重ねていけば、家計は確実に改善されていきますよ。

「これならできそう!」と思った節約術から、ぜひ今日から実践してみてくださいね。

🚀 P.S. 持ち家の方は「住宅ローン」もお忘れなく!🏠

節約効果の桁が違うのが、住宅ローンの見直しです。

借り換えで金利を下げられれば、将来手元に残るお金が数百万円変わることも珍しくありません。

「モゲチェック」を使えば、今のローンが高いかどうかスマホですぐに判定できます。

これまで支払っていた利息がバカらしくなるくらいの節約チャンス、逃さないように一度シミュレーションだけでも試してみてください。

コメント